Les stablecoins, longtemps cantonnés aux échanges de cryptomonnaies, s’installent progressivement dans le quotidien des paiements numériques et du commerce en ligne. Portés par leur promesse de monnaie stable et par la fluidité des transferts sur blockchain, ces jetons indexés sur des devises comme le dollar attirent désormais l’attention d’acteurs du paiement, de plateformes d’e-commerce et de banques. En toile de fond, un fait pèse lourd dans le débat : une partie significative des réserves de certains émetteurs est investie en titres du Trésor américain, au point de placer ces sociétés parmi les détenteurs notables de ce type d’actifs.

Cette bascule s’observe dans les chiffres du marché. La capitalisation des stablecoins est passée d’environ 2 milliards de dollars en 2019 à plus de 200 milliards en 2025, avec des leaders comme Tether (USDT) et Circle (USDC). Pour les marchands, l’idée d’alternatives de paiement capables de réduire les délais, les frictions transfrontalières et certains coûts de traitement devient concrète. Reste une question centrale : ces usages peuvent-ils s’imposer face aux cartes et aux virements, sans sacrifier la conformité et la confiance ?

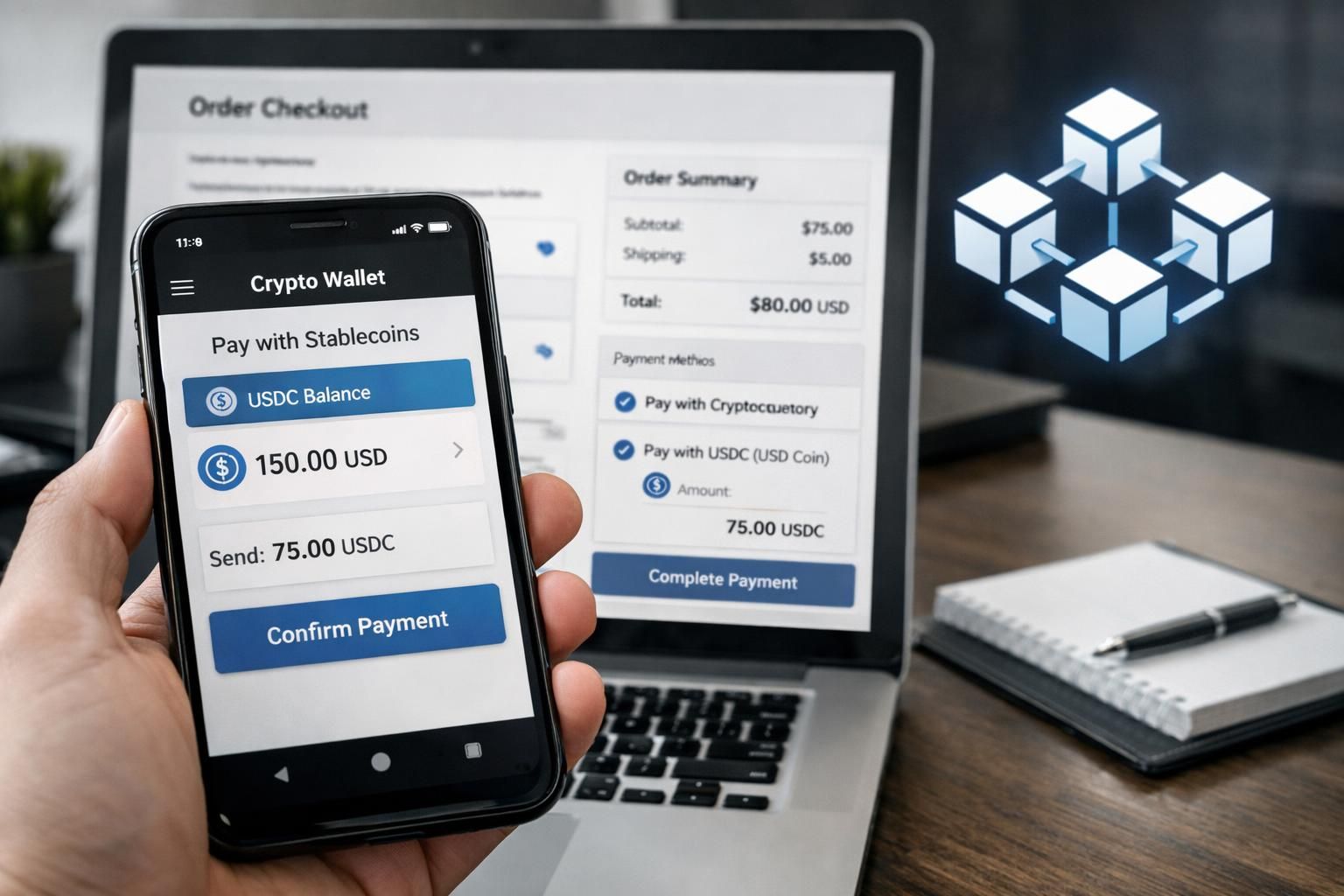

Stablecoins et e-commerce : du marché crypto aux paiements du quotidien

Le rôle des stablecoins a changé d’échelle avec une proposition simple : combiner la rapidité d’une infrastructure numérique et une valeur moins volatile que les autres cryptoactifs. Là où le paiement par carte s’appuie sur plusieurs intermédiaires, un règlement en stablecoin peut être finalisé plus vite, y compris le week-end, avec des confirmations directement inscrites sur la blockchain. Pour certains vendeurs opérant à l’international, cette logique de règlement quasi continu ressemble à une modernisation longtemps attendue des rails de paiement.

Dans les faits, l’innovation financière se heurte encore au réflexe des consommateurs : on ne change pas facilement d’outil de paiement quand les programmes de fidélité, l’assurance et le “chargeback” structurent l’expérience. C’est pourquoi l’intégration se fait souvent en coulisses, via des prestataires qui masquent la complexité : conversion, gestion du risque, conformité et intégration au back-office. Sur ce terrain, des ressources dédiées aux solutions existantes, comme les plateformes de paiement en cryptomonnaies, montrent comment l’écosystème cherche à rapprocher les usages crypto des standards du commerce.

Transactions sécurisées et back-office : l’argument du temps réel

Pour les directions financières, l’intérêt se joue moins au moment du clic qu’après la vente. Le règlement en stablecoin promet une réconciliation plus rapide, une visibilité accrue et, dans certains scénarios, une baisse des coûts liés aux flux internationaux. Les promoteurs de ces rails mettent en avant des transactions sécurisées par la cryptographie, avec des mouvements traçables et horodatés, un argument qui séduit notamment dans les chaînes logistiques complexes.

La dynamique est également alimentée par l’idée d’automatiser certains paiements via des “smart contracts”, par exemple pour déclencher un versement à la réception d’un colis ou à la validation d’un jalon logistique. Ce type de scénario reste encadré par des contraintes juridiques et opérationnelles, mais il illustre une tendance : le stablecoin n’est plus seulement un moyen de transfert, il devient une brique de processus. À mesure que les marchands cherchent des encaissements plus rapides, l’arbitrage entre confort client et efficacité interne devient un point de bascule.

Régulation des stablecoins : le facteur décisif pour l’adoption à grande échelle

L’adoption dans le commerce en ligne dépend largement du cadre réglementaire. Après des années de flou, plusieurs zones avancent vers des exigences plus strictes sur la qualité des réserves, la liquidité et la protection des utilisateurs, notamment sur les volets de conformité AML/KYC. Aux États-Unis, des textes discutés au Congrès visent à encadrer les émetteurs, tandis que l’Union européenne a posé un cadre avec MiCA. Singapour et les Émirats arabes unis ont également formalisé des règles, sans qu’une norme mondiale unique n’émerge.

Ce mouvement répond à un enjeu simple : si une monnaie stable sert aux paiements de masse, elle doit inspirer une confiance comparable à celle des instruments traditionnels. Les débats portent notamment sur la composition des réserves et sur la capacité à répondre à des demandes de remboursement en période de stress. C’est ici que le fait, désormais bien documenté, de réserves largement investies en titres publics américains prend toute son importance : il relie l’écosystème stablecoin au cœur du système financier, avec des implications de supervision.

Du cadre juridique à l’expérience utilisateur : la confiance comme condition d’usage

Les marchands ne cherchent pas seulement un rail moins cher ; ils exigent une réduction du risque de litige, une clarté fiscale et une compatibilité avec leurs prestataires. Dans ce contexte, les acteurs capables de “packager” la conformité jouent un rôle d’accélérateur, car ils évitent aux boutiques de devenir des spécialistes des cryptoactifs. L’enjeu est d’arriver à une expérience de paiement aussi fluide qu’une carte, sans exposer l’acheteur à la complexité des adresses et des réseaux.

Sur le terrain, la confiance se construit aussi par les marques qui s’engagent. Quand des plateformes de paiement et de commerce testent ou intègrent des options liées aux stablecoins, elles envoient un signal au marché, même si l’usage reste minoritaire. Un second niveau d’information, plus opérationnel, est suivi de près par les e-commerçants qui comparent les solutions disponibles, par exemple via un panorama des prestataires acceptant les paiements en cryptomonnaies. Au final, la régulation ne suffit pas : elle ouvre la porte, mais c’est l’expérience qui fait entrer les utilisateurs.

Banques, fintechs et réseaux de paiement : une recomposition autour des alternatives de paiement

La progression des stablecoins redistribue les cartes entre banques, réseaux de paiement et fintechs. Côté entreprises, des expérimentations ont été rendues publiques par des acteurs comme J.P. Morgan, Circle ou Société Générale, notamment autour de règlements inter-entreprises visant à réduire délais et coûts des circuits classiques. Dans le même temps, des acteurs du paiement et du commerce en ligne ont travaillé à intégrer ces actifs dans leur chaîne de valeur, en cherchant le bon compromis entre simplicité, conformité et maîtrise du risque.

Pour les banques, l’opportunité est double : optimiser certains flux et, pour certaines, envisager des jetons de règlement internes ou interbancaires. La menace est connue : si une partie des paiements et de la trésorerie transite par des stablecoins, une fraction des dépôts peut se déplacer, modifiant l’équilibre de financement. Les réseaux de paiement, eux, avancent sur une ligne étroite : moderniser l’infrastructure tout en protégeant des marges historiquement liées à l’intermédiation.

Dans l’e-commerce, l’impact se mesure déjà dans les arbitrages des marchands. Un directeur financier d’une marketplace européenne peut chercher à réduire les coûts sur des remboursements transfrontaliers, tandis qu’un responsable produit veut éviter tout ajout de friction au checkout. La trajectoire la plus probable est hybride : des stablecoins utilisés en arrière-plan pour le règlement et la trésorerie, et des interfaces familières côté client. Autrement dit, la montée en puissance des stablecoins pourrait moins se voir… qu’elle ne se ressentira, à mesure que les paiements numériques s’aligneront sur des attentes de temps réel.